Elementos invisíveis no contexto do debate sobre a renegociação da divida do estado do Rio de Janeiro

A renegociação da divida dos estados sancionada pelo presidente da república na última terça feira (14), ainda vai provocar debates acalorados em função de alguns vetos questionados pelos governadores beneficiários. De qualquer forma, o que esperar em termos de eficiência da gestão pública para os próximos anos?

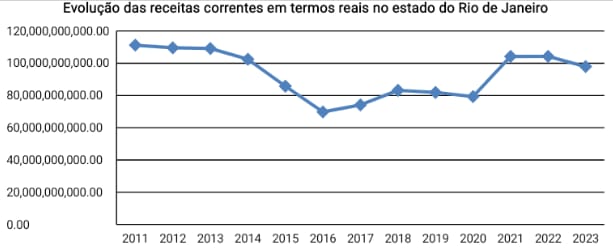

No caso do estado do Rio de janeiro, a análise fiscal dos últimos 13 anos define bem o padrão de responsabilidade dos gestores. Apesar da redução das receitas orçamentárias por conta da queda do preço de petróleo em 2014 e, da consequente recessão de 2015 e 2016 no país, a análise temporal do período de 2011 a 2023 mostra uma perspectiva de recuperação gradual da receita. Foi registrada uma redução média real das receitas correntes de 0,41% no período analisado que se inverterá já em 2024.

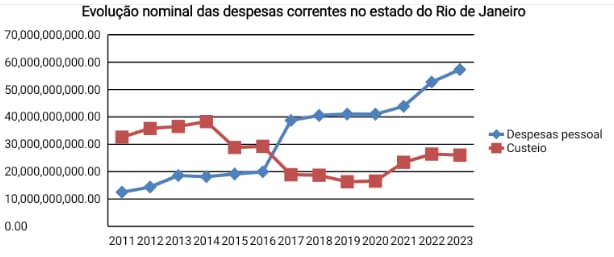

Entretanto, neste mesmo período, a despesa com pessoal apresentou um avanço médio de 9% em termos reais, enquanto a despesa de custeio retraiu 5,81% em termos reais no mesmo período.

O quadro sugere que o governo estadual foi eficiente na gestão do custeio e que a retração das receitas correntes, provocada por fatores externos, inviabilizou a sua capacidade de conter o avanço do gasto constitucional com pessoal. Esta condição facilita a argumentação pró-endividamento e, consequentemente, as criticas sobre o peso dos juros cobrados pelo Governo Federal por assumir compromissos de responsabilidade do estado.

Entretanto o olhar mais minucioso sobre a trajetória da execução orçamentária mostra movimentações contábeis estratégicas para gerar resultados favoráveis ao estado na negociação do endividamento com o Governo Federal em 2017. O socorro federal naquele momento, incluindo a suspensão da dívida, além de outras determinações, exigia o corte de R$9 bilhões de gastos para fechar o acordo.

Em 2016 a despesa com pessoal somava R$19,9 bilhões, equivalentes a 43,10% das receitas correntes, enquanto a despesa com custeio somava R$29,3 bilhões, equivalentes a 63,18% das receitas correntes.

A exigência da negociação, entretanto, movimentou o quadro contábil drasticamente. Em 2017, ocorreu uma redução substancia da conta de custeio de R$29,3 bilhões para R$18,9 bilhões, onde a participação relativa do custeio nas receitas correntes caiu de 63,18% para 36,09% no ano avaliado.

Esta diferença, entretanto, migrou para a conta de pessoal, onde o gestor consegue proteção pela natureza constitucional da rubrica. Assim o valor da conta de pessoal cresceu de R$19,9 bilhões para R$38,7 bilhões ampliando a participação relativa de 43,10% das receitas correntes em 2016 para 74,06% das receitas correntes em 2017.

Seis anos depois, exatamente em 2023, a despesa de pessoal apresenta uma participação relativa de 61,24% das receitas correntes, a despesa de custeio apresenta uma participação relativa de 27,84% e o investimento uma participação de 5,45% das receitas correntes.

Uma nova renegociação da divida mais flexível a partir de investimento público estadual, parece não ser muito atraente, já que o maior interesse dos gestores está na liberação de recursos orçamentários livres para o custeio. A experiência passada mostra claramente esta situação. As dificuldades de ampliação das receitas orçamentárias impactaram diretamente o investimento, já que os gestores não abriram mão do gasto sem muita transparência no custeio.

Apesar da recuperação gradual das receitas correntes o estado não foi capaz de melhorar o padrão de investimento público, mesmo em um contexto de venda de patrimônio. A evolução da taxa do gasto em investimento sobre as receitas correntes corrobora a presente avaliação.